【税改正】2020年最新版 青色申告の控除額条件変更?「65万円」「55万円」「10万円」違いについて解説

2020年申告分より個人事業主の青色申告に追加・変更点があります。

減税なのか増税なのか?それぞれの条件やポイントを解説します。

Table of Contents

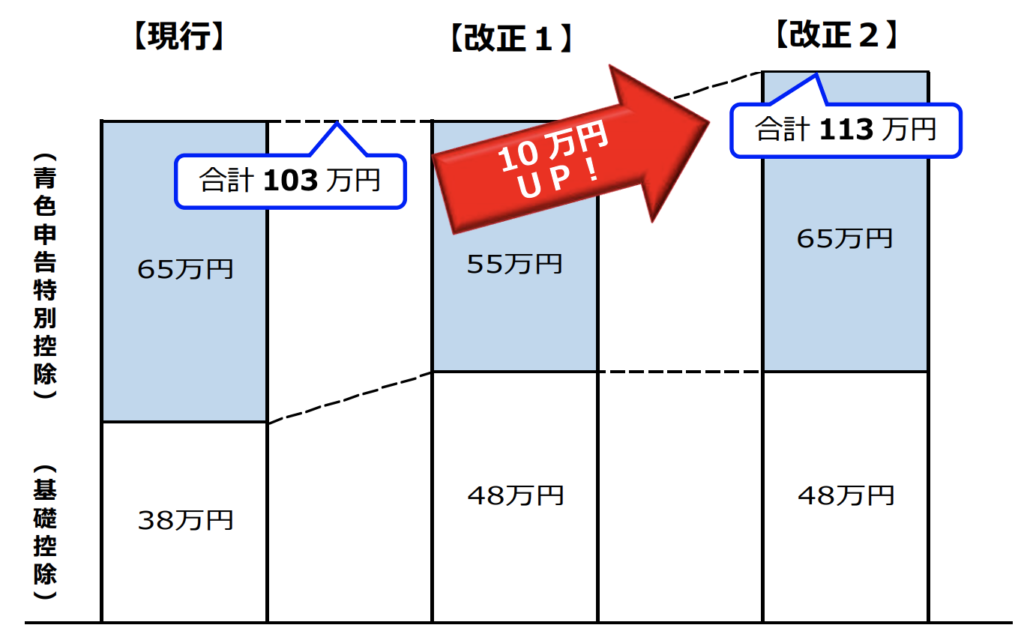

青色申告の特別控除額が65万円から55万円へ?

控除額が10万円減るとなると増税のイメージですが、基礎控除が10万円増額されたのでプラスマイナスはトータルでゼロです。

追加条件をクリアできれば今まで通り65万円の控除も可能なので、2020年の税改正で個人事業主は減税されることになります。

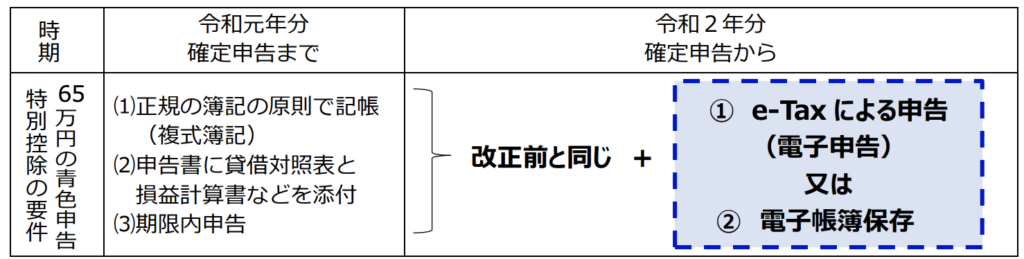

■65万円控除の条件

不動産所得、事業所得がある青色申告者で、この所得に関して複式簿記により帳簿に記帳し、その帳簿に基づき貸借対照表、損益計算書(いわゆる決算書類)を確定申告書に添付して期限内に提出すること。e-Taxによる電子申告または電子帳簿保存を行うこと。

確定申告をe-Taxによる電子申告で行うか、帳簿を電子帳簿で保存すれば今まで通り65万円の青色申告特別控除を受けられます。

電子帳簿はただパソコンに打ち込むだけではなく、会計ソフトなどのシステムを使って処理する必要があります。

■55万円控除の条件(従来の65万円控除の条件)

不動産所得、事業所得がある青色申告者で、この所得に関して複式簿記により帳簿に記帳し、その帳簿に基づき貸借対照表、損益計算書(いわゆる決算書類)を確定申告書に添付して期限内に提出すること。

今までの申告方法を変えたくない方は今年から55万円の控除に変更になります。

■10万円控除の条件

上記以外で不動産所得、事業所得及び山林所得を得ている青色申告者。

令和2年分の申告で今から65万円の控除を受けるには

令和2年分に限っては、

令和2年 9 月 30 日までに承認申請書を提出し、同年中に承認を受けて、同年 12 月 31 日

までの間に、仕訳帳及び総勘定元帳の電磁的記録による備付け及び保存を行うことで、65 万

円の青色申告特別控除を受けることができます。

青色申告 特別控除改正についてのまとめ

2020年は基礎控除・給与所得控除の改正と青色申告 特別控除改正があります。

知らずに65万円の控除を受けようと準備をしていると、55万円に控除額が減ってしまいます。

不動産所有者や事業所得がある個人事業主の方は最大の控除額を受ける為には令和2年 9 月 30 日までに承認申請書を提出が必要です。

ご不明点は税理士など専門家へご相談下さい。

当税理士事務所へのお問い合わせ

世田谷区明大前にある税理士法人 アイフロンティアでは「持続化給付金」「家賃支援給付金」などのご相談も承っています。ご相談はお問い合わせフォームよりご予約をお願いします。